當前位置(zhi):

首頁

>

產(chan)品大(da)全(quan)

>

有(you)限(xian)合夥型(xing)私(si)募股權基(ji)金(jin)的(de)稅(shui)務(wu)處理(li) 聚(ju)焦受托(tuo)管(guan)理股權投資(zi)基(ji)金(jin)

有(you)限(xian)合夥型(xing)私(si)募股權基(ji)金(jin)的(de)稅(shui)務(wu)處理(li) 聚(ju)焦受托(tuo)管(guan)理股權投資(zi)基(ji)金(jin)

- 基(ji)金(jin)設立階(jie)段(duan):合夥人(ren)出資(zi)通(tong)常(chang)不(bu)產(chan)生(sheng)應稅(shui)事(shi)項

- 基(ji)金(jin)運營(ying)階(jie)段(duan):投資(zi)收(shou)益(yi)的(de)確(que)認與(yu)稅(shui)務(wu)處理(li)

- 投資(zi)退(tui)出(chu)階(jie)段(duan):資(zi)本(ben)利(li)得的(de)稅(shui)務(wu)處理(li)

- 收(shou)益(yi)分(fen)配階(jie)段(duan):合夥人(ren)個人(ren)所得稅(shui)或(huo)企業所得稅(shui)的(de)繳納

- 股息紅(hong)利(li)所得:

- 若(ruo)基(ji)金(jin)投資(zi)於(yu)境(jing)內(nei)上市公(gong)司,取得的(de)股息紅(hong)利(li)按(an)現(xian)行政(zheng)策享(xiang)受(shou)差別化(hua)稅(shui)收(shou)待遇

- 投資(zi)於(yu)新(xin)三(san)板掛(gua)牌(pai)公(gong)司取得的(de)股息紅(hong)利(li),參照上(shang)市(shi)公(gong)司執行(xing)

- 投資(zi)於(yu)非(fei)上市(shi)公(gong)司取得的(de)股息紅(hong)利(li),計(ji)入應納稅(shui)所得額

- 股權轉讓(rang)所得:

- 屬(shu)於(yu)財(cai)產(chan)轉(zhuan)讓(rang)所得,按(an)“經營所得”項(xiang)目(mu)計(ji)稅(shui)

- 轉讓(rang)上(shang)市(shi)公(gong)司股票所(suo)得,按(an)現(xian)行政(zheng)策執(zhi)行(xing)

- 轉讓非(fei)上市(shi)公(gong)司股權所得,計(ji)入基(ji)金(jin)應納稅(shui)所得總(zong)額

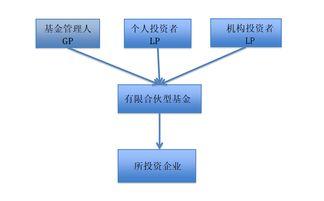

- 有(you)限(xian)合夥人(ren)(LP):

- 個人(ren)投資(zi)者(zhe):按(an)“經營所得”適用(yong)5%-35%的(de)超額累進(jin)稅(shui)率,或(huo)按(an)“財產(chan)轉(zhuan)讓(rang)所得”適用(yong)20%比(bi)例稅(shui)率

- 機(ji)構投資(zi)者(zhe):計(ji)入應納稅(shui)所得額,按(an)25%稅(shui)率繳(jiao)納企業所得稅(shui)

- 普(pu)通合夥人(ren)(GP):

- 除作為(wei)投資(zi)者(zhe)取(qu)得的(de)收(shou)益(yi)外,管(guan)理(li)費(fei)收(shou)入及(ji)業績(ji)報酬(chou)需(xu)單獨(du)核(he)算(suan)

- 管(guan)理(li)費(fei)收(shou)入通(tong)常(chang)按(an)“現(xian)代服(fu)務(wu)業”繳納增值(zhi)稅(shui)

- 業績(ji)報酬(chou)(Carried Interest)的(de)稅(shui)務(wu)處理(li)存在爭(zheng)議(yi),實踐(jian)中(zhong)需(xu)關註(zhu)政(zheng)策變化(hua)

- 管(guan)理費(fei)收(shou)入:

- 按(an)“現(xian)代服(fu)務(wu)業”繳納增值(zhi)稅(shui),壹般(ban)納稅(shui)人(ren)適用(yong)6%稅(shui)率

- 計(ji)入企業應納稅(shui)所得額,按(an)25%稅(shui)率繳(jiao)納企業所得稅(shui)

- 業績(ji)報酬(chou):

- 稅(shui)務(wu)處理(li)與(yu)基(ji)金(jin)投資(zi)收(shou)益(yi)性(xing)質密(mi)切(qie)相(xiang)關

- 需(xu)合理確(que)定業績(ji)報酬(chou)的(de)計(ji)算(suan)時(shi)點(dian)和(he)分(fen)配方(fang)式(shi)

- 關註(zhu)關聯交易定(ding)價的(de)合規(gui)性

- 成本費(fei)用(yong)扣(kou)除(chu):

- 與(yu)管(guan)理活動(dong)直接相(xiang)關的(de)支(zhi)出可(ke)在稅(shui)前扣(kou)除(chu)

- 需(xu)建立完善(shan)的(de)費(fei)用(yong)歸集(ji)和分(fen)攤機制

- 合理利(li)用稅(shui)收(shou)優(you)惠(hui)政(zheng)策

- 關註(zhu)創(chuang)業投資(zi)企業稅(shui)收(shou)優(you)惠(hui)

- 利(li)用區(qu)域(yu)性稅(shui)收(shou)優(you)惠(hui)政(zheng)策

- 合理設計(ji)投資(zi)架構

- 完善(shan)內部稅(shui)務(wu)管理(li)體系(xi)

- 建(jian)立專(zhuan)門的(de)稅(shui)務(wu)管理(li)制度(du)

- 加(jia)強稅(shui)務(wu)風(feng)險(xian)識別與(yu)控(kong)制

- 確(que)保納稅(shui)申(shen)報的(de)準確(que)性和及(ji)時性

- 關註(zhu)政(zheng)策動(dong)態(tai)

- 密切(qie)關註(zhu)稅(shui)收(shou)政(zheng)策變化(hua)

- 及(ji)時調整(zheng)稅(shui)務(wu)處理(li)方式(shi)

- 加(jia)強與(yu)稅(shui)務(wu)機關的(de)溝通

如(ru)若(ruo)轉載(zai),請(qing)註(zhu)明(ming)出(chu)處:

更(geng)新(xin)時間(jian):2025-12-30 00:02:46